COMMENT REVENU CANADA peut-il avoir fait une ERREUR de 240M$? En ne faisant

pas la distinction entre REVENU NET et REVENU BRUT? https://www.journaldemontreal.com/2021/05/27/une-bourde-a-240-m-pour-larc

COMMENT REVENU CANADA peut-il avoir fait une ERREUR de 240M$? En ne faisant

pas la distinction entre REVENU NET et REVENU BRUT? https://www.journaldemontreal.com/2021/05/27/une-bourde-a-240-m-pour-larc

EN RÉSUMÉ

1. UN CÉLIBATAIRE gagnant 50,000$ au Québec paie 2871$ de plus en impôts qu'en Ontario avant déductions et après l'abattement fédéral de 16,5%.

2. AVEC UN SALAIRE 100,000$ et 2 personnes à charge, un Québécois paie 9465$ de plus qu'un contribuable ontarien, toujours sans autres déductions et après l'abattement fédéral.

3. IMPÔT MOYEN SUPPLÉMENTAIRE AU QUÉBEC est de 2860$ par travailleur, soit 53% de plus qu'en Ontario.

4. LES DÉPENSES MOYENNES PAR TRAVAILLEUR sont 3,365$ supérieures au Québec.

5. SI LE GOUVERNEMENT DU QUÉBEC compressait ses dépenses au niveau de celles de l'Ontario, soit 26,800$ par travailleur, on éliminerait l4,7G de dépenses, soit l'équivalent du dernier déficit du gouvernement du Québec.

6. POUR LE PREMIER 44,545$ à 15% de taux d'imposition au Québec comparativement à 5,05% en Ontario, c'est 4,432$ d'impôts de plus au Québec.

7. LE REVENU DISPONIBLE PAR HABITANT (y compris les enfants) au Québec des de 3,566$ inférieur à celui des Ontariens.

8. LES RECETTE TOTALES PAR HABITANT (y compris les enfants) sont au Québec (14,000$) les plus élevées au Canada, et c'est en Ontario (10,415$), ou elles sont les plus basses. Une différence d'environ 3,500$ par habitant.

9. C'EST AU QUÉBEC OU LES PAIEMENTS SUR LA DETTE sont les plus élevés au Canada (plus de 1,000$ par habitant) et c'est en Ontario ou ils sont les plus bas avec 858$ par habitant, grâce à des taux d'emprunts plus avantageux.

IMPÔTS: CHRONIQUE DE MICHEL MORIN LE 29 MARS 2021 À RADIO X. Pourquoi près

de 3000$ de plus d' impôts au QUÉBEC qu'en ONTARIO pour un salaire de 50,000$?

Pourquoi près de 10,000$ de plus d' impôts au Québec pour un salaire de

100,000$?

https://youtu.be/IO0qNT7kcnI via @YouTube

IMPÔTS le 3ième d'une SÉRIE! Québec CHAMPION au pays pour les RECETTES

FISCALES, toutes catégories confondues! Champion pour les coûts

d'emprunts de notre ENDETTEMENT COLLECTIF! Un cul-de-sac, un mur en

vue! BLOGUE:

http://inforevenuquebec.blogspot.com/2021/03/les-impots-dans-5-provinces-incroyable.html?m=1

https://player.podboxx.com/34206

IMPÔTS AU QUÉBEC. Ça n'a plus de sens! On a complété les DÉCLARATIONS DE

REVENUS dans 5 PROVINCES sans les déductions comme les REERS ou LES COTISATIONS

SYNDICALES ET SANS L'ABATTEMENT FÉDÉRAL Pour 50,000$ c'est deux fois moins d' impôts en Ontario! Pour

100,000$ 3 fois moins!

CLIQUEZ ICI POUR OUVRIR LE DOCUMENT PDF

POUR ACCÉDER À LA DÉCLARATION REMPLIE DE REVENUS DU QUÉBEC

CLIQUEZ CI POUR OUVRIR LE DOCUMENT PDF

POUR ACCÉDER À LA DÉCLARATION REMPLIE DE L'ONTARIO

CLIQUEZ ICI POUR OUVRIR LE DOCUMENT

POUR ACCÉDER À LA DÉCLARATION REMPLIE DU MANITOBA

CLIQUEZ ICI POUR OUVRIR LE DOCUMENT

POUR ACCÉDER À LA DÉCLARTION REMPLIE DU NOUVEAU-BRUNSWICK

CLIQUEZ ICI POUR OUVRIR LE DOCUMENT

POUR ACCÉDER À LA DÉCLARATION REMPLIE DE LA COLOMBIE-BRITANNIQUE

CLIQUEZ ICI POUR OUVRIR LE DOCUMENT

COMMENTAIRES ET PRÉCISIONS.

IMPÔTS

QUÉBEC et quatre autres provinces! Avant déductions et l'abattement fédéral de

16,5%. Au FINAL, en moyenne, les 4,1M de Québécois en paient 53% de plus que

les 7,1M d'Ontariens. morinmichel.info

ou http://inforevenuquebec.blogspot.com/2021/03/les-impots-dans-5-provinces-incroyable.html?m=1

IMPÔTS QUÉBEC.

Même en considérant l'ABATTEMENT FISCAL du FÉDÉRAL(16,5%) on arrive avec des

impôts 1,4 fois PLUS ÉLEVÉS au Québec qu'en Ontario, pour les DEUX

EXEMPLES de 50,000$ et de 100,000$.

http://inforevenuquebec.blogspot.com/2021/03/les-impots-dans-5-provinces-incroyable.html?m=1

Dans ces calculs nous n'avons pas tenu compte de l'ABATTEMENT FISCAL FÉDÉRAL applicable aux contribuables québécois.

D'abord, les chiffres dans le tableau déjà fourni en ce qui a trait à ce que les citoyens paient dans chacune des provinces n'est pas en cause, ces chiffres sont rigoureusement corrects.

Le gouvernement fédéral facture moins d'impôts aux Québécois qu'aux autres canadiens. Croyez-le ou non!

Cela n'affecte pas les chiffres déjà publiés quant aux

impôts provinciaux que chaque citoyen doit payer, mais précise de façon encore

plus exacte la situation fiscale des Québécois par rapport aux citoyens des

autres provinces.

En conséquence, et pour reprendre les 2 hypothèses qui ont été soumises (une personne seule qui gagne $ 50'000 par an et une personne seule qui gagne $ 100'000 par an mais qui a 2 personnes à charge), il est à noter ceci

Dans le cas de la personne seule qui gagne $ 50'000 par an, son impôt provincial au Québec plus sa cotisation assurance médicament/santé sera $ 6'590.95 tel que nous l'avons indiqué (en Ontario, en exemple, elle ne paierait que $ 2'795.75), cependant le contribuable au Québec paiera, à Revenu Canada, donc à l'autorité fiscale canadienne, étant donné que les Québécois paient moins d'impôts au Gouvernement fédéral que les autres canadiens (abattement fiscal du fédéral), $ 923.38 de moins que le contribuable qui se trouve à l'extérieur du Québec.

En

conséquence, en exemple, sur ce revenu de $ 50'000, l'Ontarien paierait à

Revenu Canada $ 5'596.23 en impôts alors que le Québécois, sur le même revenu,

paierait à Revenu Canada $ $ 4'672.85.

Dans le cas de la personne seule qui gagne $ 100'000 par an avec 2 personnes à charge, son impôt provincial au Québec plus sa cotisation médicament/santé sera $ 18'553.15, tel que nous l'avons indiqué (en Ontario, en exemple, elle ne paierait que $ 6'807.51), cependant le contribuable au Québec paiera, à Revenu Canada, donc à l'autorité fiscale canadienne, étant donné que les Québécois paient moins d'impôts au Gouvernement fédéral que les autres canadiens, $ 2'281.06 de moins que le contribuable qui se trouve à l'extérieur du Québec.

En conséquence, sur ce revenu de $ 100'000, l'Ontarien paierait à Revenu Canada $ 13'824.63 en impôts alors que le Québécois, sur le même revenu, paierait à Revenu Canada $ $ 11'543.57.

Bref, sur l'hypothèse d'une personne seule ayant un revenu de $ 50'000 par an, le Québécois, au niveau de ses impôts fédéraux et provinciaux combinés, paierait $ 2,871.82 de plus que l'ontarien, et sur l'hypothèse d'un contribuable avec 2 personnes à charge qui gagne $ 100'000 par an, le Québécois, au niveau de ses impôts fédéraux et provinciaux combinés, paierait $9'464.58 de plus que l'Ontarien.

ONTARIO-QUÉBEC. TOTAL DES IMPÔTS À PAYER PROVINCIAL-FÉDÉRAL

50,000$ 100,000$

ONTARIO 8,391,98$ 20,632,14$

QUÉBEC 11,263,80$ 30,096,72$

---------------------------------------------------------------------------------------------

DIFFÉRENCE 2871$$ 9464,58$

Donc dans les deux cas (50,000$ et 100,000$), si on considère l'abattement fiscal, les Québécois paient environ 1,4 fois plus d'impôts que les Ontariens ou 38% (50,000$) ou 45% (100,000$) plus d'impôts que les Ontariens lorsqu'on rempli les déclarations de revenus sans déductions.

AUTRE COMMENTAIRE CETTE FOIS À PARTIR DES COMPTES PUBLICS

Au Québec, 4,133,100 de travailleurs paient 33.814 milliards d'impôts

http://www.finances.gouv.qc.ca/documents/Comptespublics/fr/CPTFR_vol1-2019-2020.pdf).

Cela fait: une moyenne de $8,181.47 par travailleur.

En Ontario 7,100,000 de travailleurs paient 37.776 Milliards en impôts. Source:

https://www.ontario.ca/page/public-accounts-2019-20-annual-report#section-3).

Cela fait: une moyenne de $ 5,320.56 par travailleur.

En résumé: l'Ontario compte environ 71% plus de travailleurs et d'habitants que le Québec, perçoit environ 37.8 milliards d'impôts des particuliers versus 33.8 Milliards pour le Québec.

ONTARIO QUÉBEC

NOMBRE DE 7,1 millions 4,133,000 millions

TRAVAILLEURS

IMPÔTS PAYÉS 37, milliards 33,8 milliards

IMPÔT MOYEN $ 5,320.56 $8,181.47

PAR TRAVAILLEUR

+ 53% d'impôts payés en moyenne par

les travailleurs québécois, soit 2860.91$

.

COMMENTAIRES SUR LES DÉPENSES DU GOUVERNEMENT DU QUÉBEC.

Maintenant que l'on sait, qu'en moyenne les Québécois, avec l'ensemble des déclarations fiscales, paient individuellement, 53% de plus d'impôt que les Ontariens, voyons pourquoi!

Si vous prenez les liens des comptes publics des deux provinces,

Québec: http://www.finances.gouv.qc.ca/documents/Comptespublics/fr/CPTFR_vol1-2019-2020.pdf).

Ontario: https://www.ontario.ca/page/public-accounts-2019-20-annual-report#section-3).

on constate que les dépenses totales du Québec sont de 114.364G$ (milliards). Ces dépenses du gouvernement provincial, divisées par le nombre de travailleurs, 4,133,100 représentent 27,670.27$ par travailleur.

Du côté de l'Ontario, les dépenses totales sont de 164.800G$ (milliards) divisées par le nombre de travailleurs, 7,100,000, soit 23,211.27$ par travailleur.

C'est donc dire, que par travailleur, les Ontariens, le gouvernement provincial de l'Ontario, dépense 4,459$ de moins qu'au Québec.

DÉPENSES TOTALES DU QUÉBEC ET DE ONTARIO

PAR TRAVAILLEUR 2020

QUÉBEC ONTARIO

DÉPENSES

TOTALES 114G$ 164G$

PAR

TRAVAILLEUR 27,670$ 23,211$

+4,459$

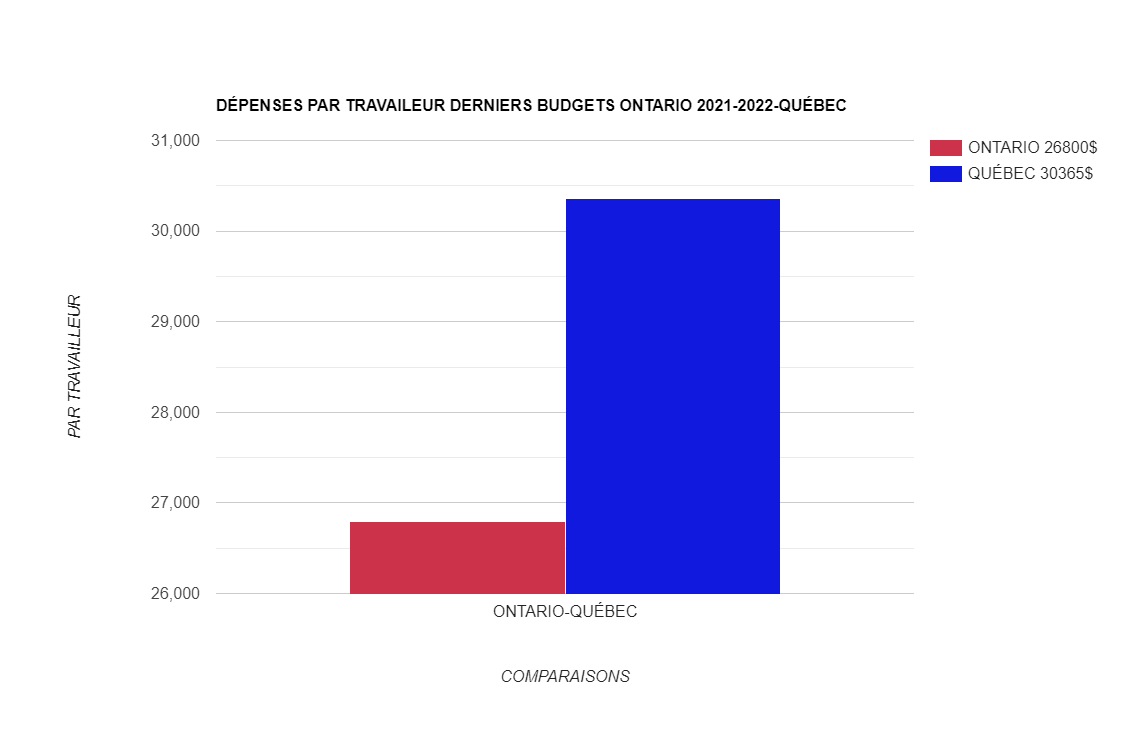

DERNIER BUDGET DE ÉRIC GIRARD DU 25 MARS 2021

Voici les derniers budgets (prévisions budgétaires) de Ontario du Québec.

http://www.budget.finances.gouv.qc.ca/budget-en-chiffres/#/mars-2021 pour le Québec.

https://budget.ontario.ca/2021/chapter-3.html#s-1 pour

l'Ontario.

Dépenses pour le Québec 125.5 Milliards soit 30,365,35$ en moyenne pour 4,133,0000 travailleurs.

Dépenses pour l'Ontario190.28 Milliards soit 26,800,14$ en moyenne pour 7,100,000 travailleurs.

C'est en moyenne 3,565.21$ de plus au Québec en moyenne par travailleur.

Québec | 15 % des premiers 44 545 $ de revenu imposable + |

Ontario | 5,05 % des premiers 44 740 $ de revenu imposable; + |

PREMIERS 44,545$ soit 4,432$ de plus au Québec.

Des taux d'imposition qui sont du double de ceux de l'Ontario.

REVENU DISPONIBLE PAR HABITANT (ça comprend les enfants) AU QUÉBEC (30,721$) comparativement à l'Ontario (34,287$) soit 3,566$ de plus en Ontario. https://lp.ca/lh700D

3566 X4 =

14,264$ POUR UNE FAMILLE DE 4 PERSONNES……DE

MOINS DANS VOS POCHES….

Pour le ministre Girard des finances, toutes les raisons sont bonnes pour augmenter les dépenses.

Si le Québec dépensait la même chose qu'en Ontario par travailleur on pourrait réduire les impôts de 14,74$ milliards! (3,565$ x 4,133,000 travailleurs).

Autrement dit, on pourrait réduire les impôts sur le revenu des particuliers de moitié, compte tenu que l'impôt des particuliers rapporte environ 33,81G$ par an!.

C'est pas de la tarte!

DÉPENSES TOTALES DU QUÉBEC ET DE ONTARIO

PAR TRAVAILLEUR 2021 (25 mars)

QUÉBEC ONTARIO

.

DÉPENSES TOTALES 125,5 G$ 190M28 G$

DÉPENSES PAR TRAVAILLEUR 30,365,35$ 26,800,14$

======================================================================================

BUDGET DU 25 MARS 2021

LENDEMAINS DU BUDGET. Très bon article de l’Actualité sur

des BONS CHIFFRES de l’économie québécoise. Mais AUCUN PLAN DE RÉDUIRE LES

DÉPENSES comme s’il n’y avait pas de GRAS et un manque d’EFFICACITÉ dans l’appareil

gouvernemental! Hormis l’alignement du Québec sur l’Ontario pour la taxe sur

des pme, aucune VISION ÉCONOMIQUE digne de ce nom!

https://lactualite.com/lactualite-affaires/budget-le-navire-economique-a-evite-liceberg/?utm_source=L%E2%80%99actualit%C3%A9&utm_campaign=b6fd998c40-EMAIL_CAMPAIGN_2021_03_25_10_08&utm_medium=email&utm_term=0_f566f03091-b6fd998c40-397254414

IMPÔTS. "L'avenue

des HAUSSES D'IMPÔTS ou de taxes, n'est pas IDÉALE compte tenu du FARDEAU

FISCAL déjà élevé au Québec."

Pourquoi l'Association des économistes n'écrit-elle pas, en réaction au budget:

"Toute hausse d'impôts N'A AUCUN SENS compte tenu du fardeau fiscal

québécois".

(https://twitter.com/morininfo/status/1375337482380840960?s=03)

BUDGET ONTARIEN! Un budget LIBÉRAL! Au cours des 4 PROCHAINES ANNÉES les

REVENUS vont augmenter de 11G$ et les DÉPENSES de 20G$! On est en plein déficit

STRUCTUREL! Ce qui manque c'est PLAN pour la CROISSANCE!

https://nationalpost.com/opinion/randall-denley-ontarios-2021-budget-filled-with-red-ink-tired-ideas-and-no-plan-to-restore-reality

IMPÔTS SUR LE REVENU. Le saviez-vous? Sept (7) États américains n'ont AUCUN impôt sur le revenu! Deux(2) ne taxent que les DIVIDENDES! https://www.forbes.com/sites/davidrae/2019/04/03/states-with-no-income-taxes/amp/?__twitter_impression=t

Des milliers de Québécois quittent chaque année pour l'Ontario!

https://www.journaldequebec.com/2020/01/18/des-milliers-de-travailleurs-quittent-le-quebec

REVENU DISPONIBLE APRÈS IMPÔTS. L'écart s'est réduit avec les autres provinces.

QUÉBÉCOIS, rien ne sert de VOUS METTRE LA TÊTE DANS LE SABLE! "Les

dépenses gouvernementales devront être réduites ou le fardeau fiscal devra

grimper."! Dixit l'Institut du Québec! Vous êtes les PLUS TAXÉS en

Amérique; vous le resterez!

https://lp.ca/kZd8Yp

COMPARAISON AVEC D'AUTRES SOURCES.

Avant de me lancer dans cette comparaison entre Québec et les autres provinces, j'ai constaté que personne ou à peu près ne s'était livrer à cet exercice au Québec.

J'ai trouvé une référence: un article de Radio-Canada en collaboration avec Luc Godbout l'expert de la fiscalité au Québec.

https://ici.radio-canada.ca/nouvelle/606014/impots-taxes-quebec-ontario

Pour un salaire de 100,000$ Radio canada parle d'une différence de 26% (50,000$ célibataire) et de 33% (100,000% célibataire) entre les deux provinces pour l'impôt combiné des deux gouvernements! Radio-Canada arrive à ces chiffres, moindres que les nôtres (38% et 45%) en mettant de l'avant le concept de CHARGE FISCALE NETTE, développé par Luc Godbout. Comme on le sait, et comme démontré plus haut, nous arrivons à ces chiffres en limitant nos déductions à l'abattement fédéral de 16,5% et aux personnes à charge pour l'exemple du 100,000$.

Comme l'explique Radio-Canada, bon nombre de contribuables jouissent de crédits et de prestations, comme des incitatifs au travail, des remboursements de taxes ou encore des prestations pour enfants, ce que nous n'avons pas considéré. À chacun de faire ses devoirs; nous voulions présenter un portrait transparent, applicable à tout le monde, avant "déductions."

LES FINANCES PUBLIQUES du Québec, dans CUL-DE-SAC?

Rien de moins! Et c'est Denis Bédard ancien secrétaire du Conseil du trésor qui

l'écrit! Merci de nous prévenir! Et ces politiciens IRRESPONSABLES qui

continuent de nous vendre des ILLUSIONS!

LE BLOC veut jeter les QUÉBÉCOIS dans la gueule du loup: REVENU

QUÉBEC! Pourtant un député du BLOC, Alain Therrien, a déjà déclaré que REVENU

QUÉBEC avait "une culture du racket"!

ALAIN THERRIEN

https://ici.radio-canada.ca/nouvelle/1105037/pq-dompter-revenu-quebec-priorite-pme-bovet

BLOC AUJOURD'HUI!

https://lp.ca/jNiYJF

Un ami entrepreneur dont j'ai supprimé l'identité, n'en

revient pas du coút des impôts au Québec.

Je lui répomd!

Michel Morin

---------- Forwarded message

---------

De : morin michel

<mmorinaustin@gmail.com>

Date: mer. 24 mars 2021 8 h 50 p.m.

Subject: Re: IMPÔTS

To:

Cc: morin michel <mmorinaustin@gmail.com>

Salut,

Malheureusement cher ami tous ces chiffres sont rigoureusement

vrais!

Au lieu d'aller dans toutes les directions et de tenter de

gommer la réalité, les journalistes subventionnés, sont forts dans cette façon

de procéder, nous avons voulu faire oeuvre pédagogique.

1. D'abord en remplissant cinq déclarations de revenus pour

5 provinces. On ne peut pas être plus terre à terre!

2. Non seulement, nous avons rempli ces déclarations, mais

nous les avons rendues publiques! Elles sont sur mon site web et sur mon

blogue. Tu peux compléter ces déclarations, pour voir si nous nous nous sommes trompés!

Peux-t-on être plus tansparent?

3. Considération importante, sauf pour les personnes à

charge dans les deux exemples, nous n'avons appliqué aucune déductions, même

pas l'abattement fédéral de 16,5%! Ça donne vraiment un portrait fidèle, des

taux de taxation incroyables au Québec! Comme tu sais je n'ai pas l'habitude de

faire dans la dentelle, quand je veux démontrer quelque chose!

4. Par la suite nous avons corrigé ces déclarations brutes,

pour tenir compte de l'abbattement fédéral de 16,5%. Cet abattement est

seulement applicable au Québec!

5. Une fois pris en compte l'abattement fédéral dec16,5%, la

comparaison avec les autres provinces, est moins scandaleuse! Mais elle

l'est quand même! Tu peux trouver tous les chiffres sur mon site. Pour un

célibataire gagnant 50,000$ il paie 38% plus d'impôts au Québec qu'en Ontario!

Pour une personne gagnant 100,000$ avec deux personnes à charge, il paie 45%

plus d'impôts au Québec, avant toute autre déductions, pour les Reers ou les

cotisations syndicales. Encore une fois tous ces chiffres sont sur mon site

web.

6. À ma connaissance ce que nous avons fait ne se retrouve

jamais aussi clairement exprimé dans les pages des journaux, depuis 40

ans! Pas surprenant qu'un homme averti comme toi, manifeste maintenant sa

surprise quand il compare à l'Ontario par exemple.

7. Je t'invite d'ailleurs à faire part de mon blogue à ton

propre comptable! Et à me revenir là-dessus, s'il estime que je suis dans

le champ gauche!

8. Aorès avoir révélé ces écarts de taxation, dont tu as pu

prendre connaissance, nous avons consulté les comptes publics des provinces de

l'Ontario. En prenant tous les impôts provinciaux payés dans les deux provinces

nous arrivons à un écart de 2,860$ par travailleur de moins en Ontario qu'au

Québec. Ça fait 240$ de plus chaque mois dans leurs poches! Ce n'est pas rien

comme perte de pouvoir d'achat! Ça coûte cher de vivre au Québec avec les

services que nous avons!

9. Dans une autre étape, nous avons pris l'ensemble des

dépenses des deux provinces divisées par le nombre de travailleurs. Il se

trouve que Québec dépense 4,459$ de plus par travailleur! J'ai vécu plus de 15

ans en Ontario, j'y ai obtenu mon premier permis de conduire! Je peux t'assurer

que les services ne sont pas de qualité inférieure à ceux offerts au Québec! Et

les routes, tu l'a sans doute constaté, sont nettement supérieures!

10. Donc au total, les Québécois paient en moyenne 53% plus

d'impôts sur le revenu qu'en Ontario, et leur province dépense 4,459$ de plus

par contribuable!

Au cours des prochains jours j'ajouterai quelques

graphiques, pour simplifier pour tout le monde la démonstration.

Je t'invite à écouter l'entrevue que j'ai accordée à Dominic

Maurais lundi.dernier à Radio X. J'ai justement abordé toutes ces taxes et

coûts spécifiques aux Québécois. Le lien pour l'entrevue est

https://player.podboxx.com/33505

Tu peux consulter mes blogues et mon site

en cherchant Michel Morin Blogueur dans Google ou morinmichel.info

Michel

Le mer. 24 mars 2021 5 h 54 p.m., a écrit :

Bonjour Michel,

Je te remercie pour tes courriels chaque jour. C’est

toujours très intéressant.

Aujourd’hui les tableaux comparatifs des impôts provinciaux

au Québec et dans les autres provinces doivent certainement contenir des

erreurs.

C’est invraisemblable.

Si ces tableaux ne tiennent pas compte des charges sur les

salaires qui sont plus nombreuses et plus dispendieuses que dans le reste du

Canada (Assurance parentale, assurance médicaments etc…) Et aussi le taux de la

taxe de vente?

Le déficit annuel de chaque province ne devrait-il pas être

pris en compte?

Ce qui est décourageant c’est que les dépenses actuelles du

Québec devraient être augmentées considérablement pour pouvoir réparer les

écoles, les hôpitaux, les chemins, et augmenter le personnel dans la santé,

dans l’éducation, la protection de la jeunesse etc..

LA RÉGIE DES RENTES DU QUÉBEC: plus coûteuse pour les travailleurs! Le

Régime de pensions du Canada 523$ par année de moins, PAR TRAVAILLEUR,

pour les MÊMES BÉNÉFICES dans les autres provinces! Une TRAHISON du

système QUÉBÉCOIS! Maître chez-nous! https://www.journaldemontreal.com/2021/02/23/trop-couteux-le-regime-des-rentes-du-quebec

QUE DE MOTS DE JEAN CHAREST! Une situation financière EXCEPTIONNELLE léguée par les LIBÉRAUX? Pour qui? Avec des Québécois LES PLUS TAXÉS en Amérique du nord! Avec le PLUS FAIBLE REVENU DISPONIBLE après impôts de toutes les provinces! Quel héritage!

QUÉBÉCOIS, rien ne sert de VOUS METTRE LA TÊTE DANS LE SABLE! "Les

dépenses gouvernementales devront être réduites ou le fardeau fiscal devra

grimper."! Dixit l'Institut du Québec! Vous êtes les PLUS TAXÉS en

Amérique; vous le resterez!

https://lp.ca/kZd8Yp

QUÉBEC SOLIDAIRE a une "AMBITION": taxer davantage les

Québécois déjà les PLUS TAXÉS en Amérique du nord! Pouraient-ils, pour le bien

de TOUS, retournez sur les bancs de l'école! Payaient-ils

de l'impôt avant d'être élus à l'Assemblée nationale? https://lp.ca/lRsYnY

INCROYABLE LE COÛT DE LA SANTÉ DU QUÉBEC! Près de 650M$ DE PLUS pour les entreprises qu'en Ontario toute proportion gardée! Et après on est surpris qu'elles DÉMÉNAGENT! Où sont les défenseurs de la COMPÉTITIVITÉ ( et donc des emplois) au Québec?

(https://twitter.com/morininfo/status/1351576933226700800?s=03)GAZ À EFFET DE SERRE ET TAXES. C'est quoi ces COMPARAISONS avec des pays QUI

NE NOUS RESSEMBLENT PAS? Pour nous vendre ENCORE PLUS DE TAXES? Pour nous faire

sentir COUPABLES? On est en Amérique du nord: il y a 59 AUTRES PROVINCES et

ÉTATS!

https://lp.ca/pFqNor?sharing=true

Le pays est l’un des rares, parmi les membres de l’OCDE, à

ne pas prélever d’impôt sur les successions. https://www.ledevoir.com/economie/600556/le-canada-taxe-davantage-la-richesse-mais-autrement

ÇA PREND UN RAPPORT D’IMPÔT À L’AMÉRICAINE! 2 pages! Pas 22 pour

OTTAWA ici et 14 pour QUÉBEC! Quand est-ce que les ÉLUS au plus bas dans les

sondages, vont s'occuper des CONTRIBUABLES à qui on rend toujours plus

difficile leur DÉCLARATION DE REVENUS? https://radiox.com/choi981/ca-prend-un-rapport-dimpot-a-lamericaine/2021/03/15/35346/

REVENU CANADA. Plein d'erreurs pour obtenir la subvention salariale! Comment

est-ce possible? Des gens seront-ils sanctionnés? Merci aux vigilants! https://www.ledevoir.com/politique/canada/593947/agence-du-revenu-du-canada-des-employeurs-ecopent-pour-des-erreurs-dans-excel

REVENU CANADA. Les plaintes ont augmenté de 93% par rapport à l'année précédente. Plus que jamais à la recherche d'argent! Où sont les les journalistes depuis UN AN? Continuez de faire confiance à vos médias traditionnels subventionnés! https://lp.ca/nljInD

L'ALBERTA SUR LE POINT DE DEVENIR UNE "HAVE NOT" PROVINCE! Depuis

53 ans, cette province enrichissait les autres canadiens, avec ses ressources

pétrolières. Ce ne sera plus le cas! Le conséquences pourraient être

énormes pour la fédération canadienne.

http://nationalpost.com/opinion/columnists/corbella-alberta-likely-to-be-a-have-not-province-soon-and-thats-bad-for-canada/wcm/4904f90d-8db1-4a58-b05f-74b526d1e2fc

LIBÉRAUX OTTAWA. En un an ils ont doublé le montant de la dette accumulée depuis

153 ans à Ottawa! Maintenant sous l'influence de la TERREUR VERTE,

ils vont tenter de décarboniser notre économie sans la moindre STRATÉGIE INDUSTRIELLE et TECHNOLOGIQUE!

https://nationalpost.com/opinion/conrad-black-the-liberal-governments-policy-of-self-impoverishment-will-hurt-us-all

REVENU QUÉBEC et REVENU CANADA ont confondu l'enquête pénale avec une

vérification civile! Les journalistes n'en parlent pas! C'est

la Charte canadienne des droits qui est mise en cause, et l'Honorable

juge Galiatsatos a trouvé que c'en était assez!

https://player.podboxx.com/26608

D'une décision

de la Cour du Québec contre Revenu Québec et Revenu Canada.

Une décision

rendue la semaine dernière dans le dossier de l'entreprise Bouclair. Seule la

Presse en a parlé! C'est justement pour ça que je vous en parle ce matin!

C'est

important! Ça colore les façons de procéder de Revenu Canada et de Revenu

Québec.

Encore une fois

ils se sont échangés des documents obtenus sous le prétexte d'une vérification

fiscale (civile) alors qu'ils essayaient également dans le cadre d'une enquête

(pénale) de trouver des faits qui mèneraient à des accusations criminelles.

C'est ainsi que

les droits du contribuable ou du citoyen sont transgressés en contradiction

avec la Charte canadienne des droits et libertés.

Si un citoyen

est l'objet d'une enquête pénale qui peut le mener à la prison, on doit le lui

dire, on ne peut utiliser le prétexte d'une vérification fiscale pour obtenir

des documents et ensuite l'accuser au criminel.

Le contribuable

doit faire l'objet d' une mise en garde; il a le droit de refuser de parler, il

a le droit à un avocat.

Autrement

dit, et ce n'est pas la première fois que ça se produit, on franchit

allègrement le rubicon. Il n'y a plus de mur de Chine entre les vérificateurs

et les enquêteurs.

Imagines si les

Conservateurs étaient élus et qu' ils donneraient la perception des impôts à

une seule entité: Revenu Québec!

Donc le juge

quand il a constaté que les règles étaient baffouées, a arrêté les procédures

contre Bouclair une entreprise bien connue et visible.

Combien de

citoyens et d'entreprises sont victimes de ces échanges de données entre les

ministères, et entre les départements, des enquêtes et la vérification? Dieu

seul le sait!

Tout ça arrive

au Québec, qui est la juridiction qui taxe le plus ses citoyens en Amérique du

nord, et qui, avec les dépenses provoquées par la pandémie, ne va pas diminuer

sa chasse aux revenus!

KAMALA-HARRIS. Ils

s'engagent à ne pas augmenter les taxes pour ceux qui ne gagnent pas 400,000$

par année! Message reçu MM. Trudeau et Legault?

@JustinTrudeau @francoislegault

(https://twitter.com/morininfo/status/1330636751707250688?s=03)

TIENS TIENS, REVENU QUÉBEC vient de s'ouvrir une porte pour nous

imposer de nouveaux tarifs! Et le journaliste de La Presse s'en fait son

porte-parole! Peut-on rappeler à tout ce beau monde que les Québécois sont les

plus imposés en Amérique du nord! https://lp.ca/gJpwEU

PROGRAMME DE QUÉBEC: des taxes, des taxes, des taxes. Des fonctionnaires,

des fonctionnaires, des fonctionnaires. Un gros ÉTAT, un gros ÉTAT, un

gros ÉTAT. https://lp.ca/5cinfY